القانون المغربي و التغطية الصحية الشاملة

بقلم الطاوجني سعد

تعطي المنظمة العالمية للصحة أهمية خاصة للتشريع، كعنصر أساسي

في تعميم التغطية الصحية الشاملة في أفق سنة 2030 والتي وقع عليها

المغرب مؤخرا، وذلك لضمان حقوق المريض

والطبيب معا و لحكامة أحسن و نجاعة أفضل وسلامة أمتن وكذلك لمعالجة المخاطر المالية

الناتجة عن مصاريف المرض، خاصة عند الأسر الفقيرة لكي لا تصير أكثر

فقراً بعد مرض أحد أفرادها.

إلى أي حد يساير التشريع المغربي تلك التوصيات؟

مازال الميدان الطبي محكوم بـظهير الالتزامات والعقود الصادر سنة

1913، مع أنه لم

يُشر فيه إلى مصطلح "الطبيب" إلا مرة واحدة (المادة 388: التقادم في

سنتين) و لم يتضمن كلمة "مصحة" على الإطلاق، في حين تمنح المادة

1248 الرتبة الثانية لنفقات المرض بين الديون الممتازة.

علاوة على ذلك، فإن مدونة أدبيات الطبيب (Code de la Déontolgie)، و التي أقرتها الحماية الفرنسية لأول

مرة في سنة 1953 ، لم يتم تعديلها لحد الآن، فهي تقوم على

مبدأ "الأبوية الطبية" (لقاء ثقة المريض بضمير الطبيب) ولا يزال فيها

الحديث عن الاتفاق المباشر بين المريض والطبيب بخصوص الرسوم (أو

الأتعاب) (المادة 5)، رغم عدم تكافؤ المعلومات بين الاثنين، فالطبيب هو الواصف

والمحدد للأتعاب.

للتذكير ، غيرت فرنسا مدونتها أربع مرات بين عامي 1947 و 1995

وفرضت على الأطباء احترام المعايير و المراجع والبروتوكولات الطبية المتفق عليها

مع الجمعيات العلمية الطبية المختصة. و أقرت بتعريفة موحدة وأنشأت عدة مؤسسات

لمراقبة تطبيقها، وساير الاجتهاد القضائي والفقه القانوني هذا التغيير.

غياب مؤسسات المراقبة

لا يتوفر المغرب لا على المجلسِ

الوطني الأعلى للصحة، (على نقيض ميادين أخرى كالتعليم والقضاء) ولا على اللجنة

الوطنية للأخلاقيات (Ethique). فهاتين الهيئتين الجوهرتين لم تر النور بعد كباقي المؤسسات

الأربعة الأخرى والمكلفة باليقظة والأمن الصحي والجودة والتقويم والاعتماد (Accréditation) المنصوص عليها في القانون 34.09 المتعلق

بالمنظومة الصحية الصادر سنة 2011. فكل النصوص التنظيمية المتعلقة بها لم تخرج بعد

حيز التنفيد. في غياب هاته الهيئات الإستراتيجية الستة ، صار المجلس الوطني لهيئة

الأطباء (CNOM) يستعيضها جميعا، مع العلم أنه يفتقد

للموارد المادية والبشرية الكافية، مما يجعل دوره مرتبك بين ما هو تأديبي (مهمته

الأولى) وما هو استشاري أو نقابي محض، وهذا الدور الأخير هو الذي

يطفو الآن أكثر.

غياب معايير السلامة و الجودة

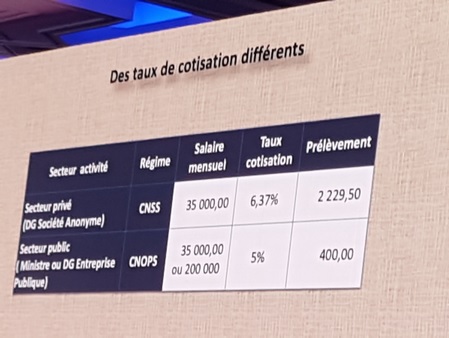

وأخيراً، من الضروري إصدار النصوص التنظيمية التي ترتبط بكل القوانين المنظمة بالصحة وتمويلها، المنشورة مند سنين، وعدم انتقاصها من مبادئها الأساسية: المساواة والإنصاف والتضامن والإجبارية... كما وقع مع مدونة التأمين الإجباري عن المرض التي أفرزت نصوصها التنظيمية فوارق عدة بين شغيلة القطاع الخاص و القطاع العام في نسبة الاشتراك وسقوف التحملات ...

والجدير بالذكر أننا نلاحظ غياب شبه تام لمعاييرٍ تُنظم سلامة المرضى

ونوعية الرعاية والجودة والاعتماد.

إن قرارات وزير الصحة الخاصة بالمعايير التقنية للعيادات (2 نوفمبر 2000)، ومراكز غسل الكلي (27

فبراير 2003)، والمختبرات (19 أكتوبر 2005)، لم تلمح إلا نادرا

للمعايير الطبية الخاصة بالسلامة والنظافة والجودة والاعتماد.

في المقابل توجد إشارة إلى معايير الجودة

بشكل مختصر في المادة 60 الشهيرة في القانون

131.13 المتعلق بمزاولة مهنة الطب، والتي تهتم

أساسا بموضوع فتح رأس مال العيادات الخاصة لغير الأطباء: "

تحدد بنص تنظيمي الضوابط المرجعية للجودة الواجب التقيد بها في

تقديم العلاجات". و قد يعتقد البعض أن هذه المعايير موجهة فقط للعيادات

المملوكة لغير الأطباء. وكان وزير الصحة السابق السيد الوردي قد صرح

أن المعايير لن توضع إلا بعد تأسيس الهيئة المختصة. لحد الآن لا زال

القضاء المغربي ينتظر أن يجود المشرع ببعض المقتضيات في هذا المجال.

إلى يومنا هذا لم تنجز بعد مدونة

شاملة للطب أو الصحة أو المسؤولية الطبية . مما يجعل الخبرة الطبية والعقوبات

المنصوص عليها في الفصلين 432 و 433 من القانون الجنائي ل«عدم مراعاة

النظم أو القوانين» غير مستقرة أو منسجمة. فعلى الحكومة وضع

معايير متعارفا عليها ونشرها في الجريدة الرسمية لتصير إلزامية لجميع

المتقاضين.

إن وجود المعايير يقلل من عدد ضحايا الحوادث الطبية

واللجوء المتزايد للقضاء لتحميل المسؤولية للطبيب.

كذلك العيادات المعتَمَدة والمتوفرة على معايير الجودة ستستفيد

من تقدير ايجابي من القضاء وشركات التأمين ويكون دفاعها

دو حجج ودلائل وازنة.

لمواجهة هذا الفراغ القانوني والمؤسساتي المثير للجدل، شرع كل من

المجلس الوطني للهيئة الوطنية للطبيبات والأطباء (CNOM) والتجمع النقابي الوطني للأطباء المختصين في القطاع الخاص (CNSMSP) في تقديم

مشروعي قانونين على التوالي لتعديل مدونة الأدبيات و لتنظيم المسؤولية

الطبية لأول مرة.

حتى لا تصير الأمور إلى ما ٱلت إليه خلال مناقشة القانون

المتعلق بمزاولة مهنة الطب سنة 2015، حيث تم تركيز انتباه الإعلام والرأي

العام على "خطر" فتح ملكية العيادات للشركات المكونة من غير الأطباء، فمن الضروري

إشراك جميع فصائل المجتمع و إعطاء الاهتمام الكافي للأحكام الأخرى المتعلقة

بحقوق المريض وسلامته (فقرتين فرعيتين من المادتين 2 و 60 من أصل 124 مادة) والتكوين

الإلزامي المستمر للأطباء و التعرفة والمواضيع الجوهرية المشار إليها في هذا

المقال.

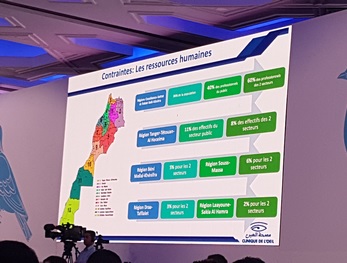

نقص حاد في الموارد البشرية

ـ حد القانون 131.13 من إمكانية اللجوء أو

الاستعانة بالأطباء الأجانب وحتى بالأطباء المغاربة المقيمين خارج الوطن، حيث تعد المواد 27 إلى 32 جد صارمة في هذا الصدد، في

حين تفتقر البلاد بشدة مقلقة إلى الأطباء (ما لا يقل على32000) مع العلم أن فئة

لا بأس بها منهم فضلت الهجرة في الآونة الأخيرة.

ـ بالنظر إلى الضرورة الملحة إلى الأطباء، وإلى حين فتح سقف الأعداد

المسموح لها بدراسة الطب في المغرب (Numerus clausus ) !!!، يجب تعديل النص للسماح باستقدام أطباء

أجانب كما هو الحال في جميع أقطار العالم، مؤهلين حسب القواعد الجاري بها

العمل في المغرب، وتشغيلهم في الأقاليم (الخمسة وعشرون) التي تفتقر لأدنى طبيب

خاص.

المسئولية المهنية الطبية

يبدو أن إلزام الأطباء بالتأمين

عن هذا الخطر ، الذي تم علاجه في القانون 131-13 بشكل

مقتضب وموجز جداً، تتجاهله شركات التأمِّين، لأنه غير مدرج في قانون

التأمينات ليصير إلزاميا بالنسبة إليها ولعدم وجود أي سلطة مراقبة،

لذلك نجد أن أكثر من ثلثي الأطباء لا يتوفرون عن

هذا التأمين رغم كونهم من أكثر المهن تعرضا للمتابعات القضائية.

حتى في مشروع المسئولية الطبية المقدم من طرف التجمع النقابي

الوطني للأطباء المختصين، ستظل أملاك وأرصدة الأطباء مهددة بالحجز عندما تكون

التعويضات التي يقرها القاضي أعلى من حدود التغطية التأمينية (المادة 28).

مسبقا ، وحتى لا تُضر مصالح ضحايا الحوادث الطبية أو الأطباء ،

فمن الضروري إعداد دراسة مستقلة و معمقة لنواقص القانونين

المتعلقين بتعويض ضحايا حوادث السير (1984) وحوادث الشغل

(2014) فالتعويضات فيها هزيلة جدا و غير منصفة ولم تُحَين منذ إنزالها ولا تساير الإرتفاع المهول للتكاليف ، في حين

سجلت نسبة هوامش ربح شركات التأمين ارتفاعا جاوز 25 ٪ سنة 2017، كما جاء في تقرير

هيئة مراقبة التأمينات والاحتياط الاجتماعي (ACAPS)، وهي دركيُ القطاع.

حاليا، يتحمل المرضى والتعاضديات التكاليف الإضافية الناجمة عن

الحوادث الطبية.

من المرغوب أن تشارك فعاليات المجتمع المدني مع الأحزاب و النقابات و ممثلي الأطباء والمصحات لتوحيد الرؤيا في مناقشة كلا

المشروعين لياخدا في الحسبان تطور الممارسات الطبية والعقليات والتشريعات (الوطنية

والدولية) والفقه والاجتهاد القضائي والتقنيات والتسعيرة و الثالث المؤدى عنه وافتتاح

رأسمال العيادات والإنترنت ....

لكي يستفيد البلد من النقاش المتعلق بهذين المشروعين يجب أن يكون

ديمقراطيا وبناءاً و أن تحتل حقوق المريض، "الممثل الرئيسي

لصحته" مكانة مركزية، باسم احترام المبدأ الدستوري للحق في

الحياة والكرامة و أن تكون أسس هذين النصين مبنية على المبادئ التالية:

ـ التزام الطبيب بإعطاء معلومات واضحة ونزيهة ومناسبة

ومفهومة في جميع مراحل الفحص والعلاج والاستشفاء؛

ـ الموافقة المستنيرة للمريض أو من ينوب عنه (Consentement éclairé) ؛

- إخضاع الملف الطبي لقانون تنظيمي

حتى يكون مستوفيا لمعظم المعلومات الضرورية مع تأكيد حق المريض في

الوصول إليه؛

- إقرار تسعيرة عادلة ومناسبة يمكن مقارنتها

مع الدول المجاورة وحتى

الأوربية منها.

الطب ليس تجارة ولكنه يعرف فوضى في التعريفة :

المقاربة المغربية الغريبة

لا يتضمن القانون 131-13 ومدونة

التأمين عن المرض أحكاما عامة أو مبدئية تُنظم التحرير المفرط للتعريفات. فالتسعيرة المرجعية الوطنية (TNR)

المُؤطرة في مدونة التأمين الإجباري عن المرض لا تُلزم

إلا الصناديق المُسيٍرة (CNSS) و (CNOPS) أي 20%

من الساكنة. كل منظمات التأمين الأخرى، حوالي أربعين،

لديها تعريفات أو ممارسات مختلفة. وكل مريض غير مؤمن يفاوض

الأتعاب. والنتيجة هي "سوق" تجارية غير منظمة خلافا

للمبدأ الأساسي للقانون:《الطب ليس تجارة》. للتذكير فرنسا تتوفر على تعريفة

موحدة إلا لمن أراد أن يكون خارج الاتفاقية ولكنه ملزم بالتصريح بالمبلغ الحقيقي المسدد.

ومن المؤكد أن تسعيرة الإنعاش

(1500 درهم) في التسعيرة المرجعية الوطنية والتي لا تهم

جميع الساكنة تتطلب المراجعة (إذا ما كان قسم الإنعاش موافقا للمعايير

المتعارف عليها ولتصنيف منهجي مراقب ومفتوح طوال السنة). في المقابل، ينبغي تعديل بعض التعريفات الخاصة

بالأمراض المزمنة ، لأنها أكثر تكلفة للمغربي منه للأوروبي.

تعريفة حوادث الشغل يحددها في المغرب وزير الشغل وتختلف عن التعريفة

المرجعية التي يقرها وزير الصحة وتقل عنها بحوالي 40%. لا أحد يقدر

أن يفسر كيف يمكن قبول هذا التمييز التعريفي حتى ولو أجريت عمليتان لمرض ناتج عن حادثة شغل أو مرض أو أسباب أخرى من نفس

الطبيب و في نفس المصحة و بنفس الأسلوب. المنظمات

المهنية لا تشجب كثيرا هذا التمييز. (سعر الاستشارة لدى الطبيب العام

هو 40 درهم في 2019 !)

لم يُأطِّر القانون 131-13 الممارسات السلبية و

المُضرة لبعض العيادات أو "المهنيين" في مجال

تسعيرة الأعمال الطبية والفوترة والتي يشتكي منها المرضى ومديرو

صناديق التأمين على حد سوى. هذه الأحداث استغلتها بعض الأطراف

والأقلام لتلفيق وصمة عار على مهنة الطب بأكملها.إن هذه الممارسات ترهن تطور الاستثمارات

الطبية (الأجنبية أو الوطنية) و التعاون مع منظمات التأمين الصحي

الأجنبية وخاصة لدول جنوب الصحراء وتحد كذلك من نمو

السياحة الطبية وتبعد كل يوم المغرب عن الطب الاجتماعي الذي كانت

ولفترة طويلة مصحات الصندوق الوطني للضمان الاجتماعي نموذجه المثالي.

فرغم مرور أكثر 17 سنة عن نشر المدونة لازالت نسبة التغطية

الصحية لا تتعدى ثلث المغاربة و لم تشمل بعد الأطباء! لكن لازال سؤال يؤرق

المراقبين: لماذا لا يتوفر الأطباء على تغطيتهم الصحية وهم أدرى

بشعابها، في حين يمتلكها المحامون ؟

ومن أجل تقليص اللجوء المتزايد للقضاء وخاصة المسطرة الجنائية ، يجب على المغرب اعتماد قانون ينظم المسؤولية الطبية ويوفر آلية

قانونية للوساطة، يقودها قاض مختص، يساعده خبراء مكونين ، وأن يكون جدول جبر

الضرر منصفا والبرمجة الزمنية ملزمة، خاصة في حالة نجاح الوساطة التصالحية،

مع دعائر زجرية مقنعة.

ختاما، لا يمكن للسلطات أن تترك نصوصًا قديمة

وغير مناسبة تنظم النشاط الطبي، و هي لا تحمي أياً من المرضى أو

المهنيين الصحيين ، تاركة الباب مفتوحاً على مصراعيه أمام عدالة عرضية و

اجتهاد قضائي غير متناسق في مجال المسؤولية المدنية الطبية وتعويضات

متفاوتة للضحايا.